文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。 本日はご多忙の中、ご参集いただきまして、誠にありがとうございます。

これより、2024年第2四半期決算の概要についてご説明いたします。

なお、今回は第2四半期の決算説明会となるため、マスコミの方々にもご参加いただいています。

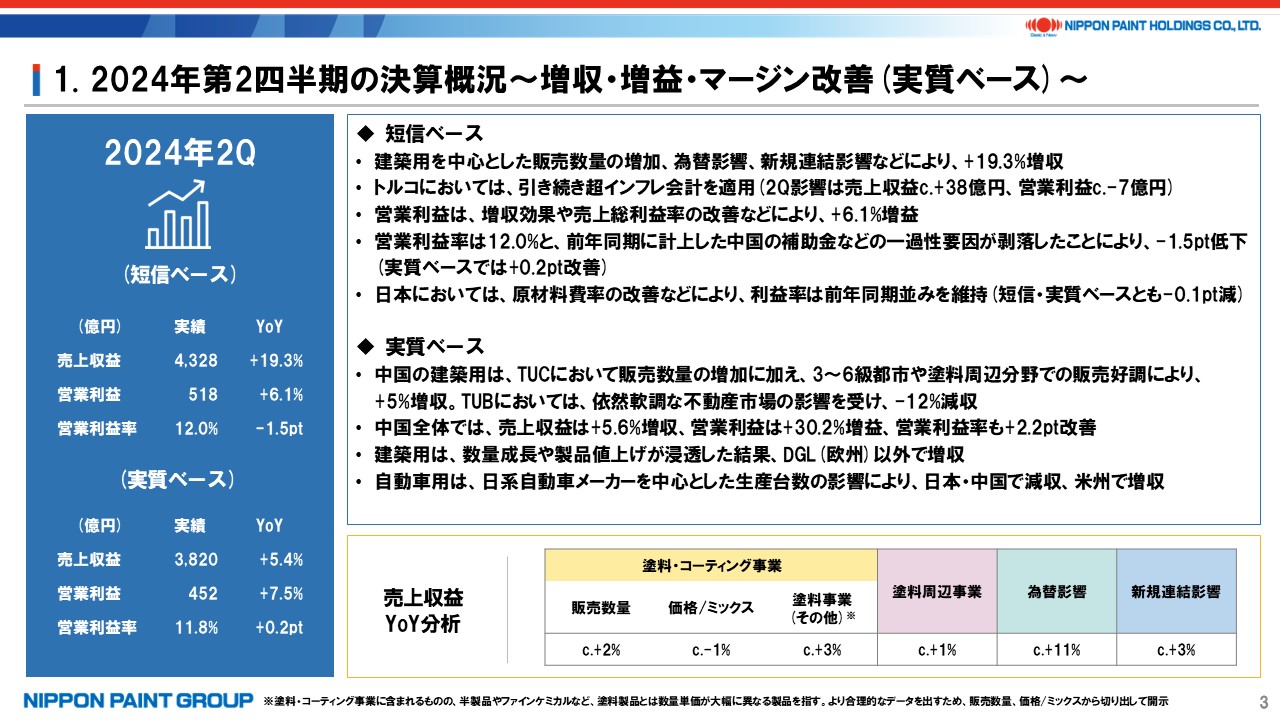

2. 2024年第2四半期の決算概況~増収・増益・マージン改善(実質ベース)~

2024年第2四半期の決算概況についてご説明いたします。

短信ベースでは、売上収益は前年同期比19.3%増の4,328億円、営業利益は前年同期比6.1%増の518億円と、引き続き大幅な増収増益となりました。売上収益の分析は説明資料の下段にある通り、塗料事業の販売数量、塗料周辺事業、為替影響、新規連結影響がプラスに貢献した一方、価格/ミックスは若干のマイナスとなりました。

実質ベースでは、売上収益は5.4%増収、営業利益は7.5%増益となりました。実質ベースにおいては、2023年に買収したイタリアのNPT、2024年にクロージングしたカザフスタンのAlinaがともに含まれていないため、これらを加えれば、為替影響を抜いたベースで約8%強の売上成長となります。NIPSEA中国の建築用は、TUCが厳しい市場環境の中でも5%の増収、TUBは12%の減収となりましたが、塗料周辺分野も伸長した結果、NIPSEA中国全体では、実質ベースで売上収益は5.6%増収、営業利益は30.2%増益となり、マージンも改善しています。

第1四半期の決算発表において、「基本的には当初計画並みか、計画をやや上回る推移」と申し上げましたが、第2四半期においても同様の認識であり、さらに上期では為替影響の恩恵もあって、非常に好調な決算であったと考えています。

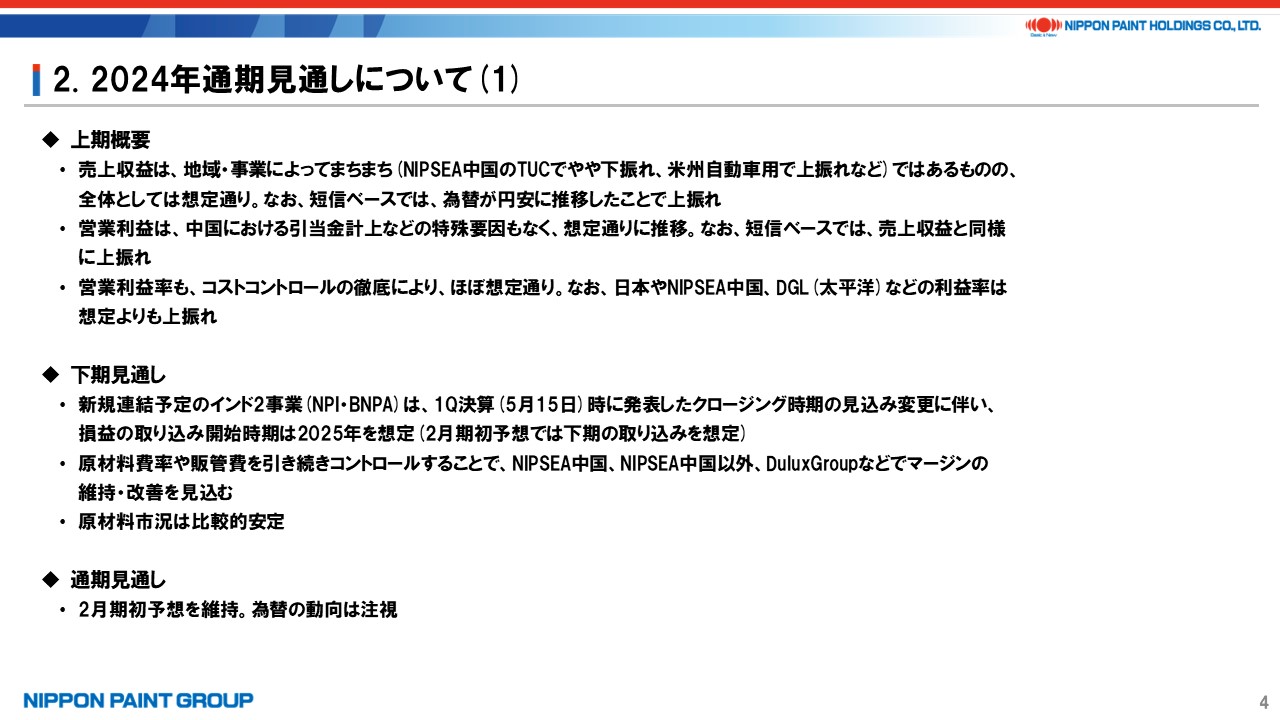

3. 2024年通期見通しについて(1)

2024年の通期ガイダンスを見直すかどうかは、ギリギリまで検討を重ねたものの、結論としては、直近の為替変動幅があまりに大きいことから、今回は見直しをせず、期初ガイダンスを維持しています。

上期においては、順調な事業成長とマージン改善がしっかりと見て取れたことに加え、為替が想定以上に円安に推移した一方で、現時点では下期の為替を見通すのは困難と判断しました。

なお、第1四半期の決算発表と併せてお伝えしたインド事業のクロージングの遅延も、円安によって補って余りあると考えていた貢献分が、少し見通しにくくなってきたことから、これらを総合的に勘案し、今時点では期初ガイダンスを維持することにしました。この前提としては、期初にインド事業で想定していた約300億円弱の売上収益、約20億円弱の営業利益の剥落を考慮した上で、期初ガイダンスを維持していることを付言します。

既にご案内済みではありますが、当社は輸出産業ではなく、地産地消ビジネスの集合体となり、基本的には為替の変動は一部原材料コストに影響を与えるものの、換算率の変動であることから、ビジネスの実態を把握いただくには現地通貨ベースの動向をご覧いただくのが良いと考えます。

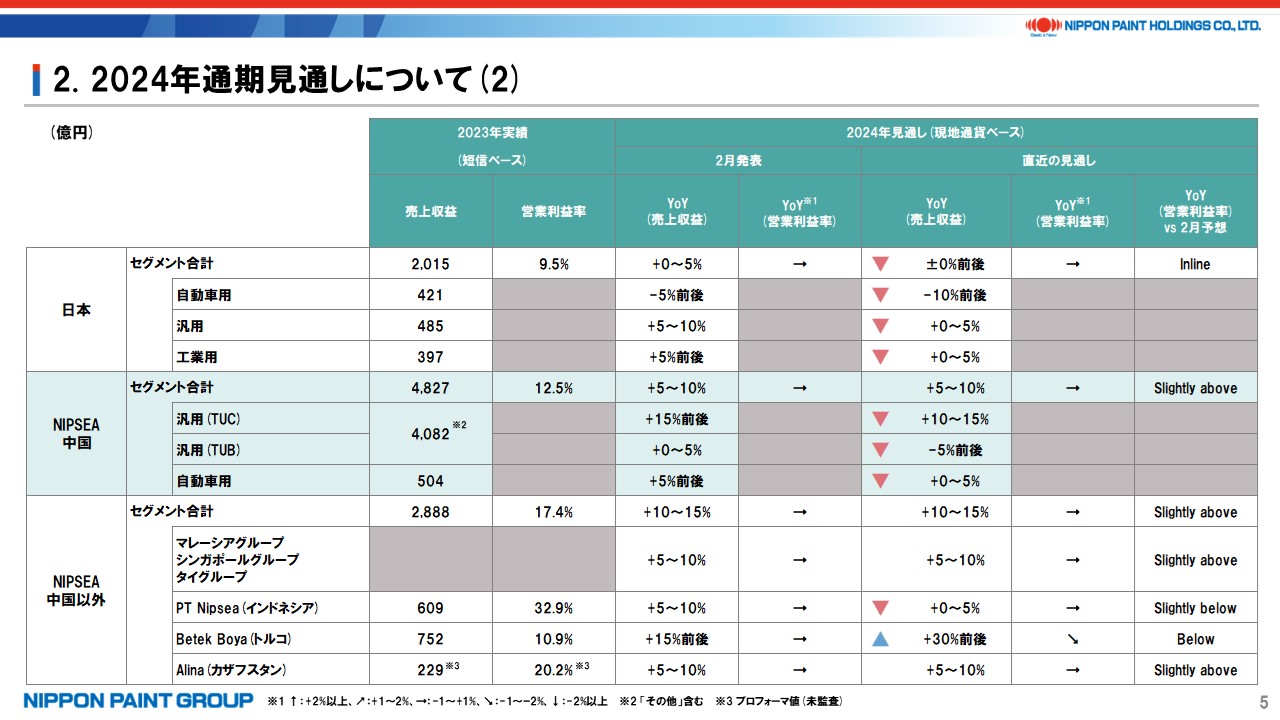

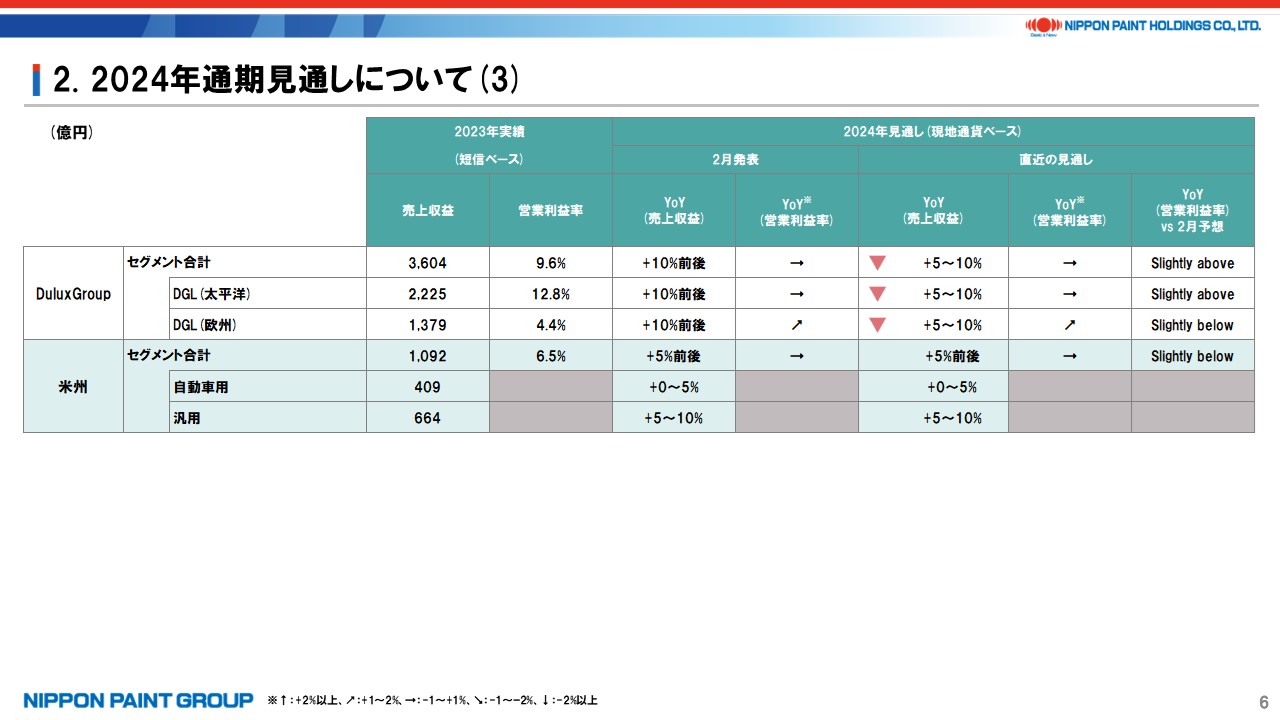

4. 2024年通期見通しについて(2)(3)

以上を踏まえ、説明資料P5-6において、2024年2月にお伝えした現地通貨ベースの売上成長率とマージンの動向について、あくまで通年ベースにはなりますが、直近の見通しとしてアップデートしています。

直近の見通しとしては、売上成長率はトルコを除いてやや下向きの修正が多いように見て取れるかも知れませんが、基本的にはNIPSEA中国のTUBなどを除いては増収率を若干修正した程度であり、大きな変動はありません。NIPSEA中国のTUCについても「15%増収」から「10~15%増収」に修正した一方で、マージンは若干の改善を見込んでいます。従前申し上げている通り、市場シェア向上のみを無理に追求するのではなく、成長と収益の両立をしっかりと目指していきます。

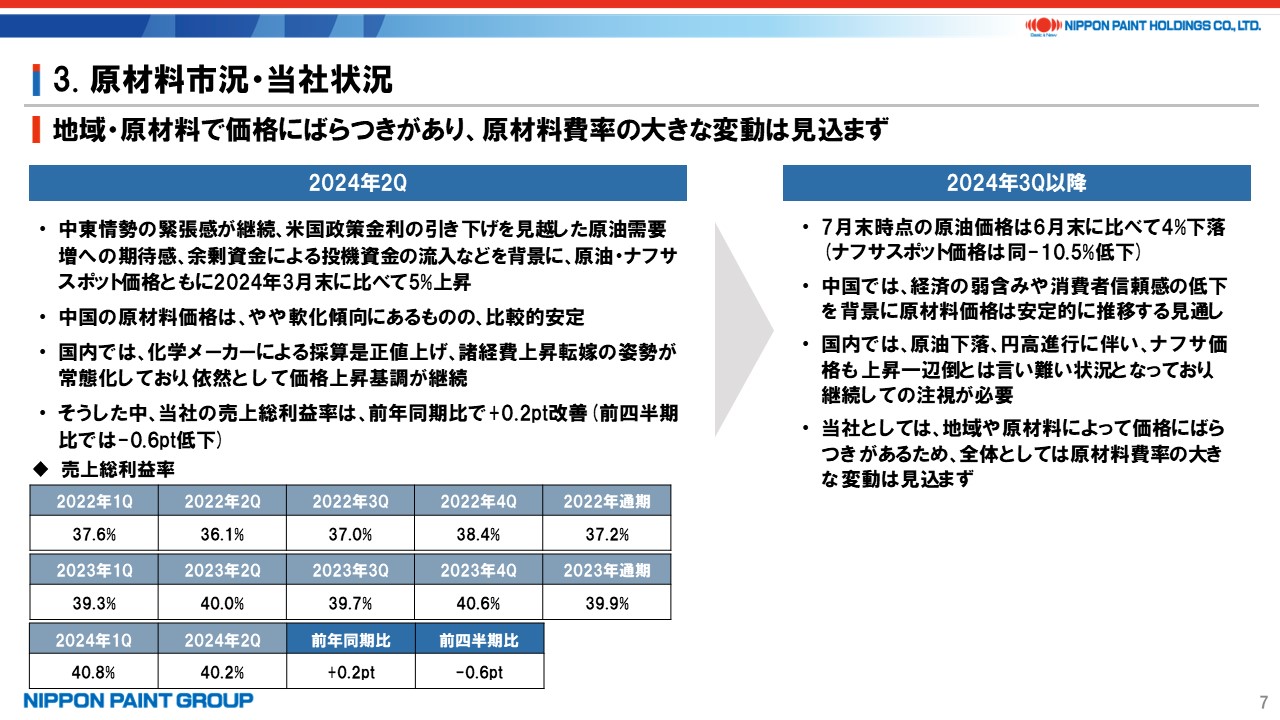

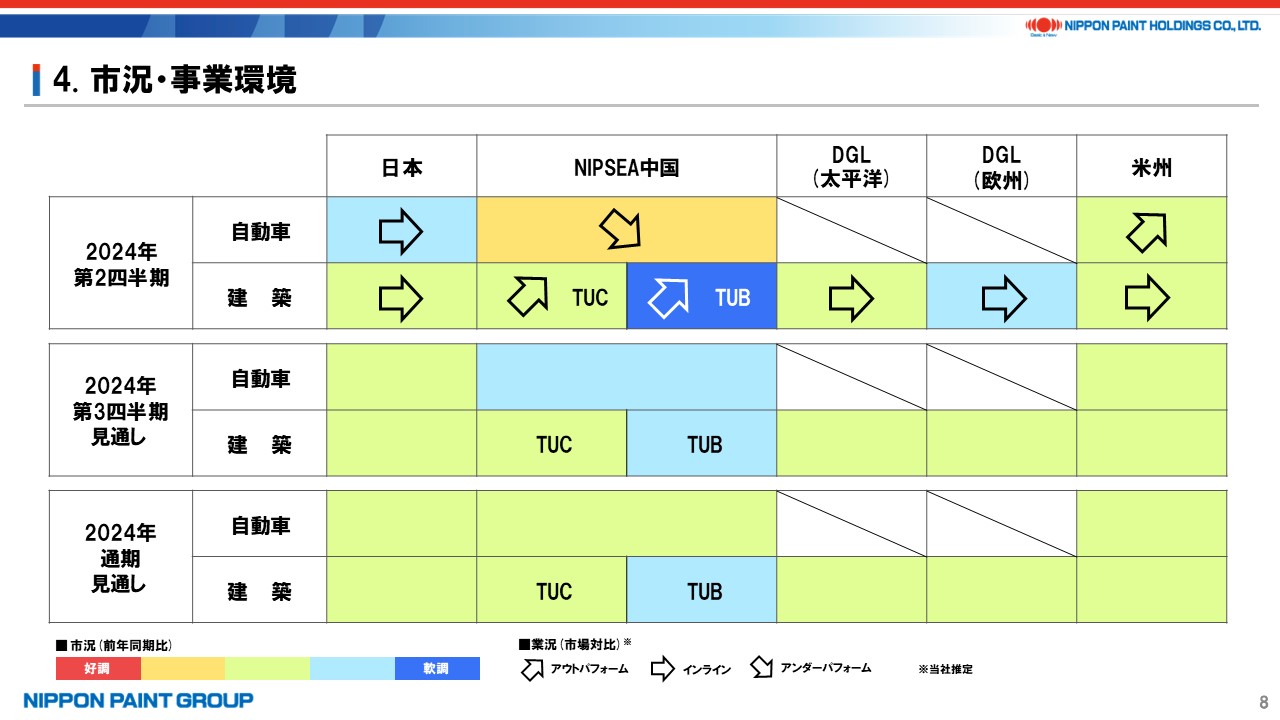

5. 原材料市況・当社状況 / 市況・事業環境

原材料市況については全般的に安定的な推移を見込んでおり、市況・事業環境についてはヒートマップの通りです。

中国自動車用においては、日系自動車メーカーの苦戦が引き続き続いており、当社は市場対比で少しシェアを落としていると認識しています。

6. 主要セグメントの決算概況

主要セグメントについての決算概況をご説明しますが、詳細は質疑に委ねます。

- 日本セグメントについては、第1四半期に続いて自動車用において自動車生産台数が減少したことに加え、汎用、工業用ともに市況は引き続き厳しく、販売数量の低下を製品値上げなどで取り戻している構図です。船舶用は引き続き好調で、日本セグメント全体では売上収益、営業利益ともに前年同期比ほぼ横ばいとなっています。

- NIPSEA中国については、先ほど申し上げた通りです。実質ベースのマージンは、2023年に引当金を追加計上した分を考慮しても改善しており、成長と収益の両立がしっかりできている結果となっています。

- NIPSEA中国以外のアジアにおいては、引き続き高成長を達成、マージンも高いものの、トルコで発生しているインフレ、超インフレ会計の適用によって数字は若干暴れており、マージンの低下もトルコの影響が大きくなっています。トルコを除いた売上成長率は約6%となり、各地で政治情勢などの不安定さはあるものの、概ね想定通りとなっています。インドネシアについては、第1四半期よりは回復したものの、経済環境は楽観できないと考えており、下期にはさまざまな挽回施策を講じていく計画です。カザフスタンのAlinaについても、約20%の営業利益率で貢献しています。

- DuluxGroupにおいては、太平洋、欧州ともに市況が厳しい中、太平洋においては塗料周辺分野での小規模買収の寄与もあり、4%の売上成長、マージンもほぼ横ばいとなりました。市況の底打ちと併せて、下期には基幹ブランドの刷新などもあり、相応の成長は可能と見込んでいます。欧州においては引き続きフランスの市況が厳しく、残念ながら減収となりました。ただし、市場シェアは少し上昇していると推定しており、直近ではやや市場の底打ち感が出てきています。

- 米州においては、自動車用において自動車生産台数がほぼ横ばいながら、日系自動車メーカーを中心に好調だったこともあり、8.6%の増収となりました。汎用においては市況が厳しめながらもプラス成長を確保しています。特にカリフォルニア州北部で競合他社が倒産により撤退した跡地において、5月までに合計17の新店舗開設を完了しており、今後徐々に収益貢献してくると見込んでいます。なお、こうした新店舗の開設は、事業承継でも買収でもなく、競合他社の撤退跡地にDunn-Edwardsが店舗を新規開設している点を申し添えておきます。

7. 主なトピックス

主なトピックスとして、「統合報告書2024」の発行をお伝えいたします。

基本的には4月4日に発表した「中期経営方針」を踏襲した内容となっており、「ROICに対する考え方」などでこれまで以上に踏み込んで解説しているほか、ゴー会長と中村筆頭独立社外取締役によるガバナンス対談なども掲載しています。従来にも増して読み応えのある統合報告書が、2023年度版よりも2ヵ月早く公開できましたので、ぜひご覧ください。

「統合報告書2024」オンライン説明会についても、9月5日(木曜日)に開催予定ですので、ぜひご参加ください。

以上、あまりサプライズがある決算ではないかも知れませんが、各地域で進める健全なる成長、マージン確保への施策が十分に実ってきていると考えています。経済環境は楽観視すべきではないものの、地域によっては改善の兆しが見えてきている中、期初ガイダンスは当然ながら必達として、それをさらに上回るべく取り組んでいます。第3四半期決算において必要に応じてアップデートする予定です。

以上、ご静聴ありがとうございました。