文字サイズ

1. 表紙

皆様こんにちは。日本ペイントホールディングス共同社長の若月です。本日はご多忙の中、ご参集いただきまして、誠にありがとうございます。

これより、2024年第4四半期決算、2024年通期決算、2025年通期業績予想の概要についてご説明いたします。

なお、第4四半期と第2四半期の決算説明会については、マスコミの方々にもご参加いただいています。

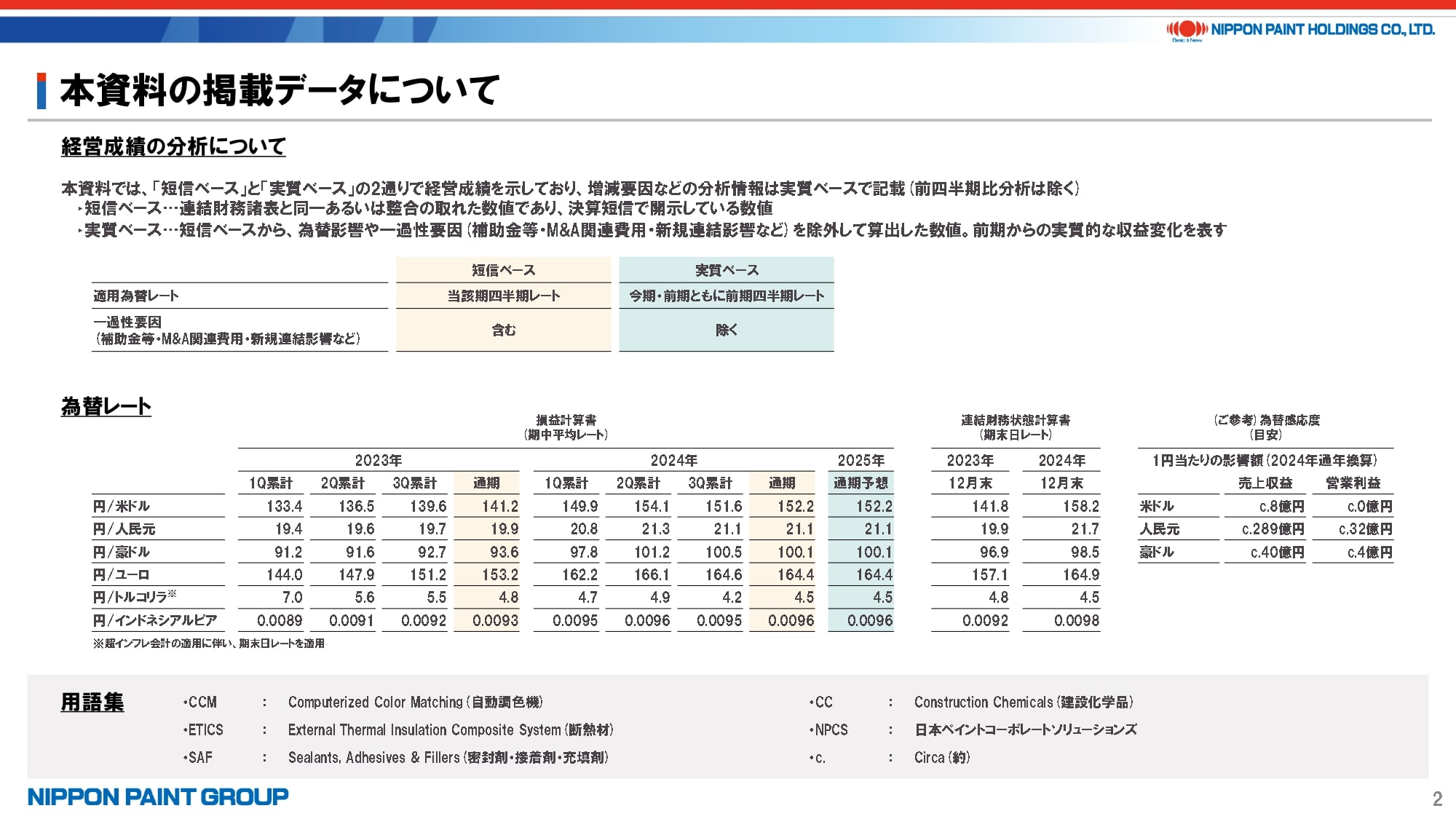

2. 本資料の掲載データについて

最初に為替について、2025年通期業績予想の前提は、2024年通期実績と同じレートを適用しています。

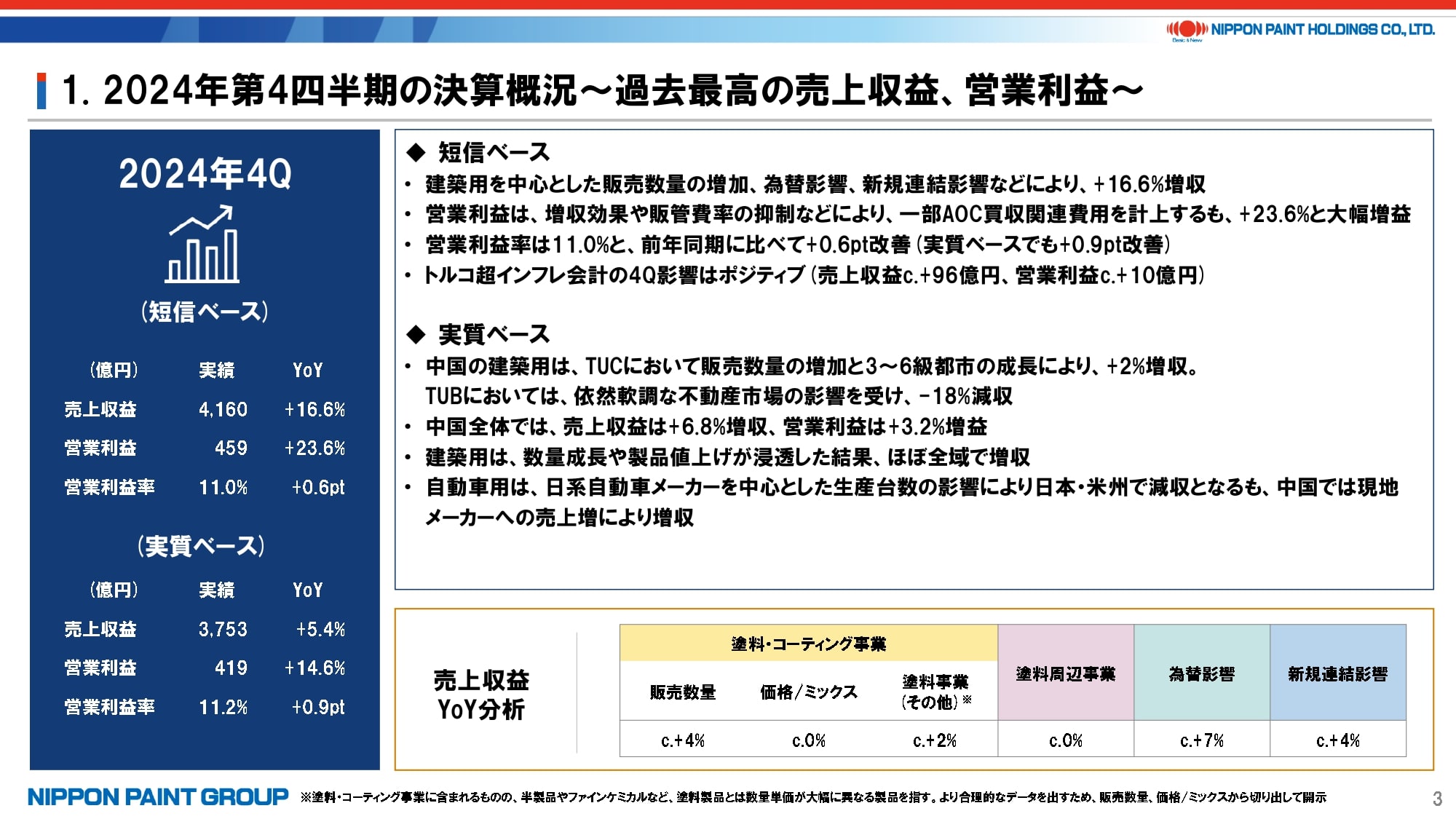

3. 2024年第4四半期の決算概況~過去最高の売上収益、営業利益~

次に、2024年第4四半期の決算概況をご説明いたします。

2024年末に向けて閑散期となる中、各地域とも非常に頑張ってくれました。短信ベースでは、売上収益は前年同期比16.6%増の4,160億円、営業利益は前年同期比23.6%増の459億円と大幅な増収増益となり、第4四半期としては過去最高の売上収益、営業利益となりました。売上収益の分析は説明資料の下段の通り、塗料業の販売数量、その他の塗料事業、為替影響、新規連結影響が前年同期と比べてプラスに貢献しました。価格/ミックスについては、トータルで前年同期並みとなりました。

為替影響や新規連結影響などを除いた実質ベースでは、売上収益は5.4%増収、営業利益は14.6%増益となりました。NIPSEA中国の建築用は、TUCが2%増収、TUBが18%減収となり、NIPSEA中国全体での営業利益は、増収効果や販管費率の改善もあり、増益となりました。

自動車用は日系自動車メーカーの生産台数が減少した影響を受けて、日本と米州で減収した一方、NIPSEA中国では現地メーカーへの売上増に伴い増収となりました。

マージンについても、短信ベース、実質ベースともに、それぞれ前年同期比0.6pt、0.9ptの改善となりました。

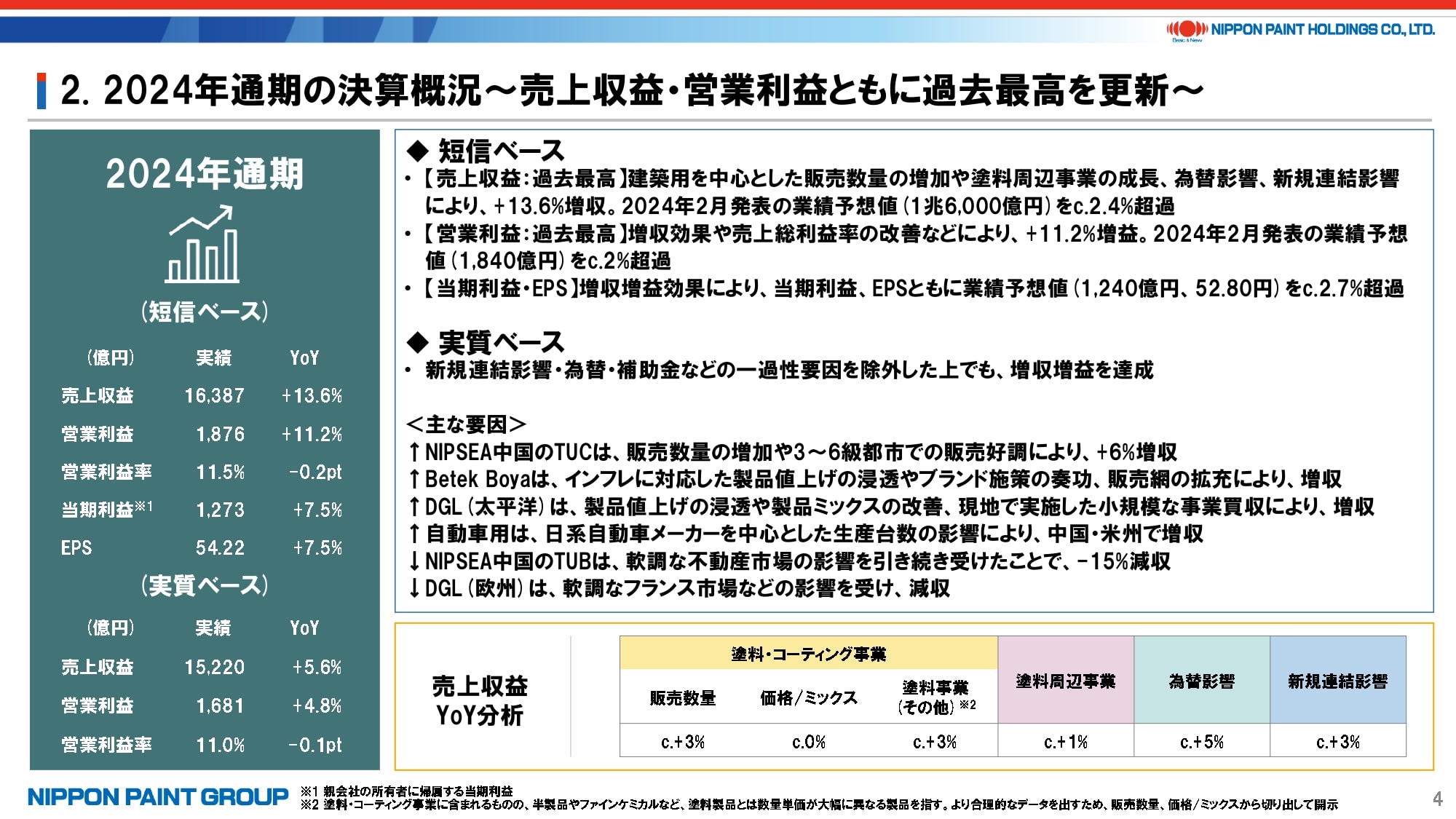

4. 2024年通期の決算概況~売上収益・営業利益ともに過去最高を更新~

続いて、2024年通期の決算概況をご説明いたします。こちらも売上収益、営業利益ともに過去最高を更新しており、2024年2月発表の期初予想はもとより、2024年11月の決算説明会でご説明した着地見込みも上回る結果となりました。

短信ベースでは、売上収益は13.6%増収、営業利益は11.2%増益となりました。為替影響、新規連結影響などを除いた実質ベースでも5.6%増収、4.8%増益となり、各地域とも厳しい環境下で非常に頑張ってくれました。

なお、短信ベース、実質ベースの営業利益の双方において、トルコにおける超インフレ会計の影響は継続しており、2024年通期では営業利益に対して約32億円のマイナス影響がありましたが、超インフレ会計の適用後でも引き続きしっかりと2桁の利益率を確保しています。

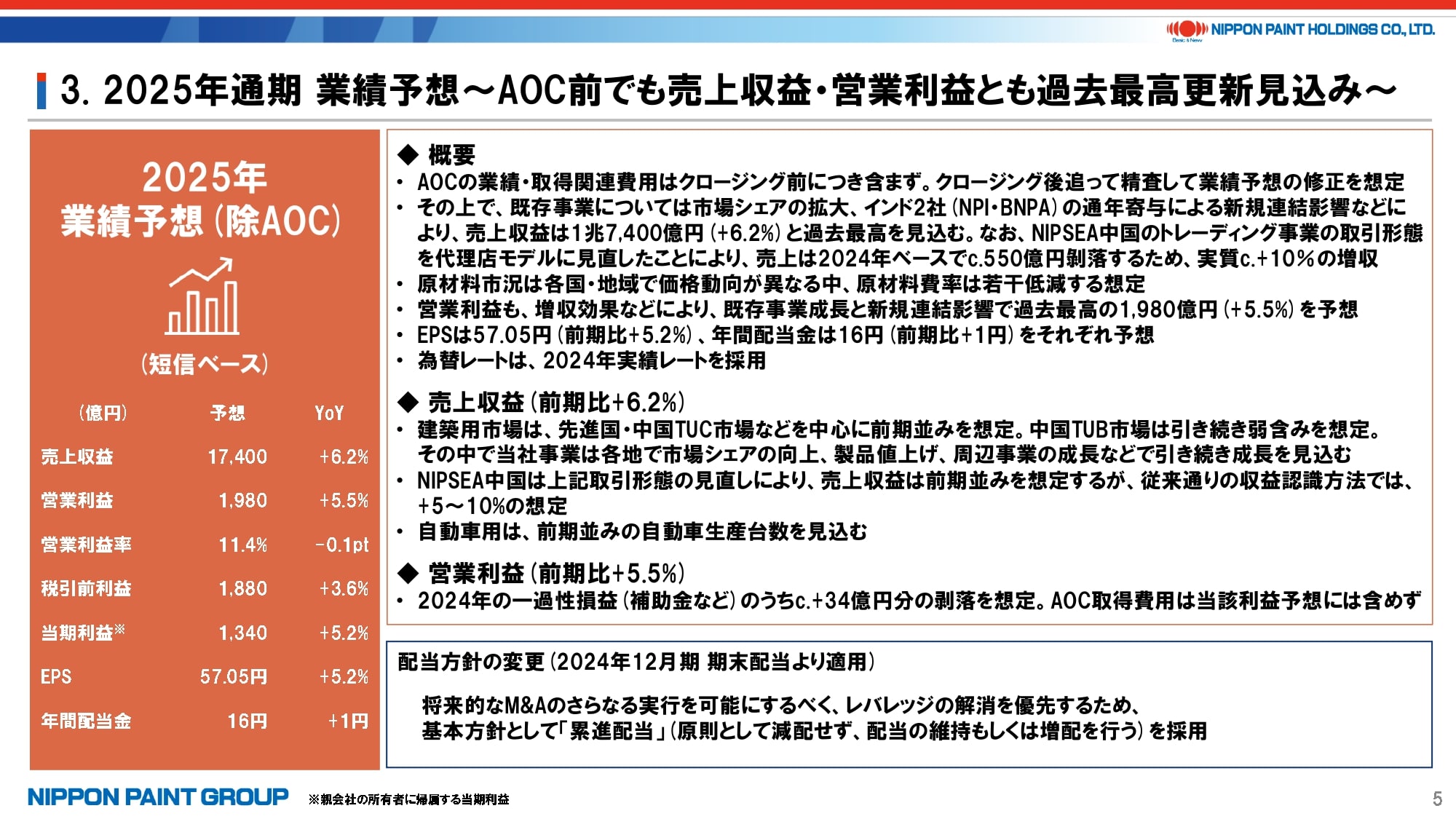

5. 2025年通期 業績予想~AOC前でも売上収益・営業利益とも過去最高更新見込み~

次に、2025年通期業績予想についてご説明いたします。

最初に、2024年10月に発表したAOCの買収については、説明資料P11にも記載の通り、クロージングコンディションの充足は順調に進んでおり、最速で2月中に条件が充足する可能性もあります。ただし、当局からの承認のタイミングはなかなか見通せないこともあり、本ガイダンスではAOCの業績や取得関連費用は含んでいません。こちらはAOCの買収がクロージング次第、その旨を公表するとともに、追って精査して業績予想を修正する想定です。

その上で、為替は2024年比一定を前提に、売上収益では、積極的なシェア拡大策や周辺事業の強化を通じた既存事業の成長に加え、新規連結は2024年に2ヵ月分の寄与であったインド2事業が通年加算されるため、トータルで約6%の成長を見込み、過去最高の1兆7,400億円を見通しています。

なお、NIPSEA中国の建築用では、TUC、TUB以外のビジネスとして原材料のトレーディング事業を営んでおり、こちらは従前仕入れと売上を両建てで計上していましたが、2025年からは取引形態の見直しにより純額を収益計上するため、2024年ベースで約550億円分が剝落します。この影響を加味すれば、実質的には約10%の増収となります。説明資料P6に記載の2025年におけるNIPSEA中国全体の売上収益予想も前期並みとしていますが、Apple to Appleでは5~10%の成長を見込んでいます。

営業利益については、前期比5.5%増の1,980億円を見込んでいます。2024年は一過性損益としての補助金や既に計上したAOC関連費用など、ネットでプラスの約41億円が営業利益に含まれていましたが、2025年の業績予想では約34億円分の剥落を想定しているため、これも考慮すれば実質約7.5%増益となります。利益率はほぼ前期並みを想定し、EPSも57.05円を予想しています。

配当については、2024年10月のAOC買収発表時に触れた通り、当社の方針として「累進配当」を決議しましたので、お知らせいたします。AOCの買収に伴ってEPSが飛躍的に増加する見込みの中、従来の配当性向30%ではなく、負債返済を優先し、EPS貢献可能な次の買収に備えるという考え方です。その上で、2025年は1円増配の16円を想定しており、これはAOCのクロージング後に業績予想修正があったとしても、原則的に変更しない予定です。

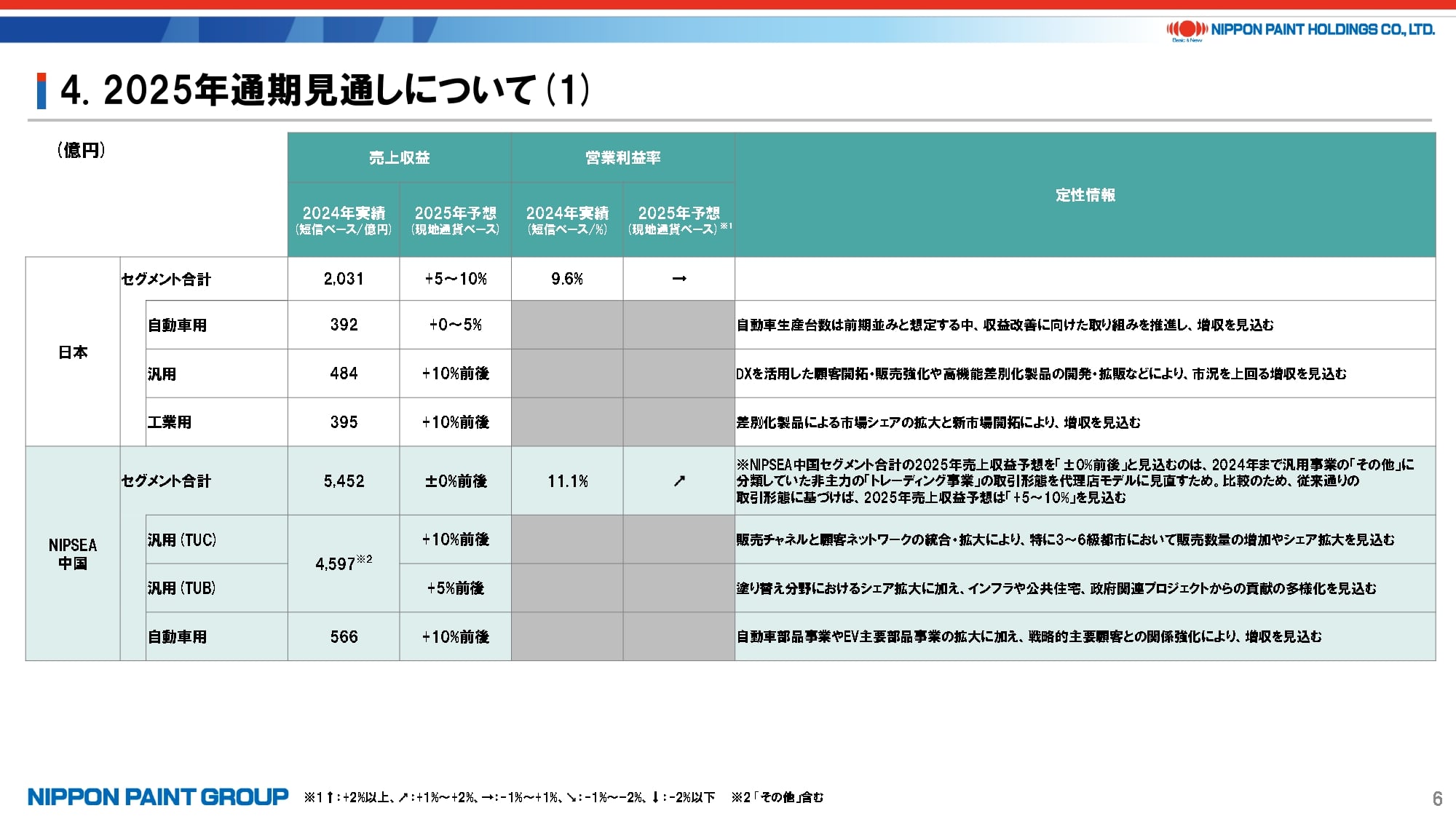

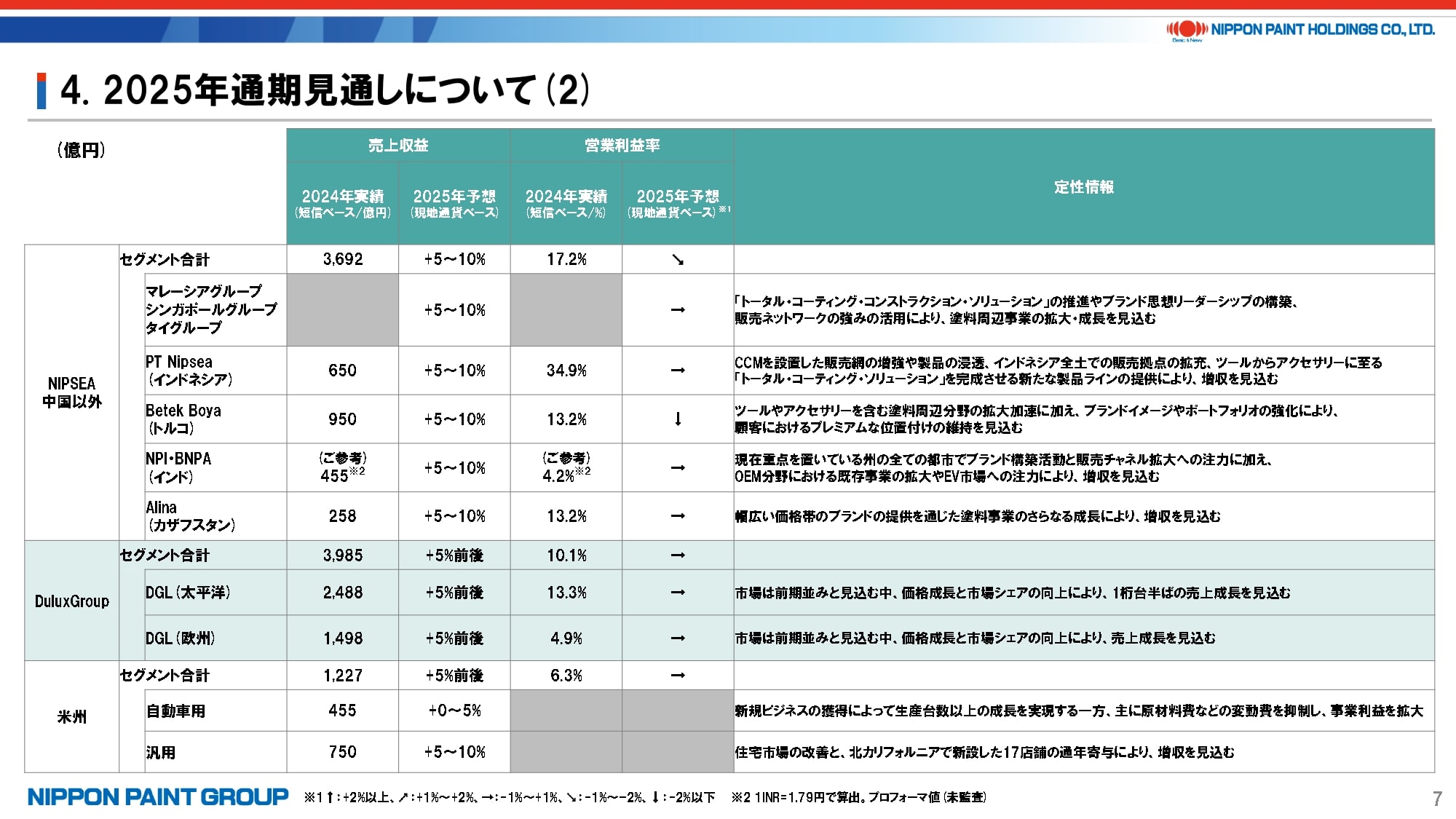

6. 2025年通期見通しについて

P6-7は主要セグメントごとの業績予想の前提になります。詳細は質疑に委ねますが、各セグメントについて簡単にご説明いたします。

- 日本セグメントについては、引き続きマージンの改善に努めるものの、2025年はERPの刷新費用や品川事業所における新技研棟の完成に伴う費用計上などもあり、マージンは前期並みを想定しています。中長期的に15%を目指す考え方に変更ありません。

- NIPSEA中国については、引き続きマクロ経済環境が厳しい前提の中で、TUCを中心とした成長戦略は継続していきます。2024年は苦戦したTUBはインフラや公共住宅、政府関連プロジェクトなど引き続き収益源の多様化を図るとともに、成長と収益の改善を目指します。繰り返しになりますが、NIPSEA中国全体の売上予想はApple to Appleでは5~10%の成長を見込んでいます。

- NIPSEA中国以外では、インドについて申し上げます。2024年は11月から2ヵ月分の連結貢献でしたが、2025年は通年寄与を想定しています。2022年の買戻し発表時との比較では、建築用で新規参入が増加し、主要2州でも市場シェアが脅かされている一方、工業用、自動車用ではかなりの改善が進んでいます。トータルでは通年ベースで5~10%の売上成長、マージンは前期並みを見込んでいます。

- DuluxGroupにおいては、太平洋、欧州ともに約5%の売上成長を見込んでいます。これは市場成長をほぼ前期並みと見る中、製品値上げや市場シェアの向上により目指します。特にCromologyのフランスでは、2年続けて市場成長が落ち込んでおり、市場回復をそろそろ期待したいところです。

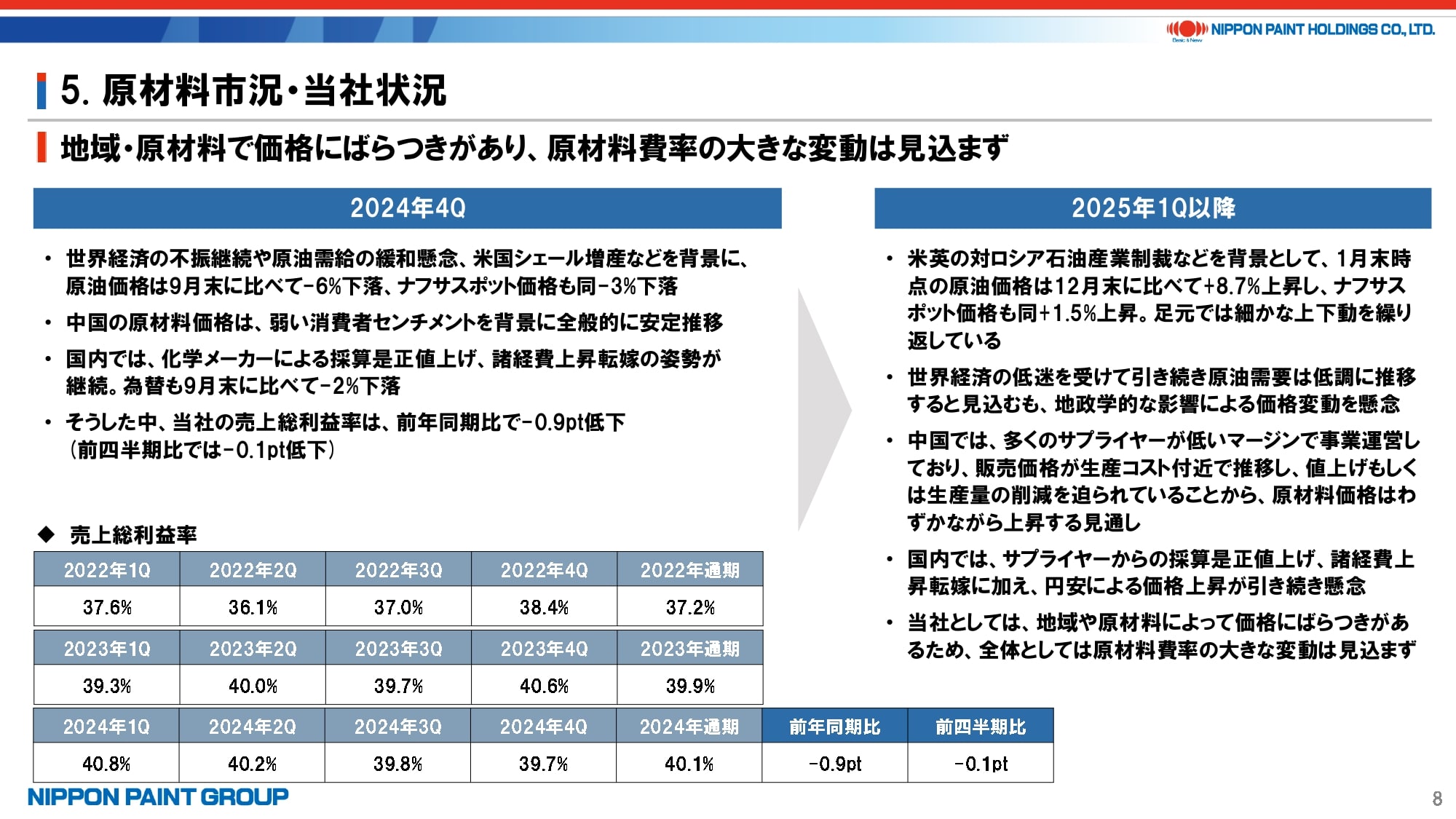

7. 原材料市況・当社状況

原材料動向については全般的に落ち着いていますが、さまざまな変動要素はもちろんあります。全般的に横ばいから若干の低下をベースシナリオにしています。

8. 主なトピックス(1)

説明資料P9-10は割愛し、P11-12のトピックスをご覧ください。

冒頭で申し上げた通り、AOCのクロージングコンディションの充足は順調に進捗しており、早ければ2月中に充足する可能性も想定しています。AOCの経営陣とは月次の業績報告、2025年度予算などについて議論を重ねており、現時点では2024年10月の買収発表時にお伝えした「EPSは通年ベースで15~17円のプラス貢献」という見立てに変更ありません。季節性やPPAもあるため精査は必要ですが、買収前からの見立てやクロージング後の調整などを経て、クロージング後なるべく早い段階で業績予想修正をお知らせしたい考えです。

2024年12月2日には当社初となる「IR DAY」を開催しています。資本市場における評価ギャップを埋めるべく、従来申し上げている建築用におけるブランドビジネスの考え方、戦略などについて、DuluxGroupのCEOやNIPSEAグループのブランド担当から新たに解説しました。皆様からは非常に好評をいただきましたので、まだご覧になっていない方は当社ウェブサイトに掲載のスクリプトなどをぜひご確認ください。

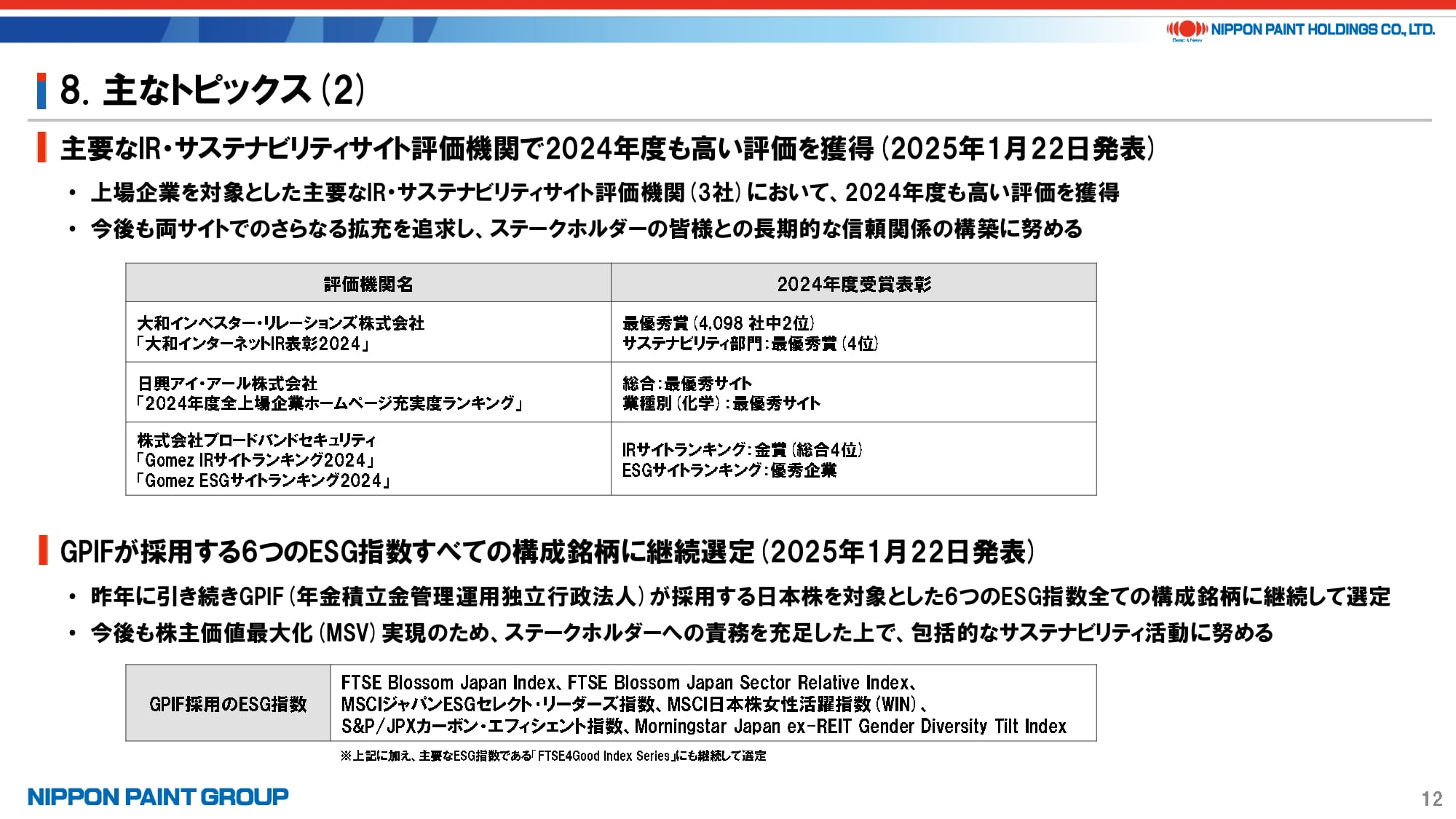

9. 主なトピックス(2)

2025年1月に発表したトピックスをご紹介いたします。1点目は、主要なIR・サステナビリティサイト評価機関3社において、非常に高い評価を獲得したご報告です。2点目は、2024年に引き続き、GPIF採用の6つのESG指数全ての構成銘柄に継続選定されたご報告となります。

繰り返しになりますが、当社の唯一のミッションである「株主価値最大化(MSV)」は、あくまでステークホルダーへの責務の充足、それも法的・社会的・倫理的な責務の充足を前提に、残余価値である株主価値の最大化を図るものです。ESG、サステナビリティもそうしたステークホルダーに対する重要な責務の1つと考えており、外部機関からも認識されていることは大変喜ばしく思います。

改めて2024年を振り返ると、非常に厳しい環境下で大変良好な決算となり、強いパートナー会社の集合体である当社の強みを再認識できたと考えています。2025年のガイダンスについては、AOC込みで業績予想をお示しするには至らず残念であったものの、AOCのクロージングを経て、既存ビジネスの持続的成長と初年度からEPS積み上げに貢献するM&Aの組み合わせによる「アセット・アセンブラー」の強みが真に発揮できる1年目、出発点になると考えています。当社のますますの飛躍にご期待ください。

最後に、2024年4月に公表した「中期経営方針」の進捗説明会を4月3日(木曜日)16時~17時半に開催しますので、ぜひご参加ください。

以上、ご静聴ありがとうございました。