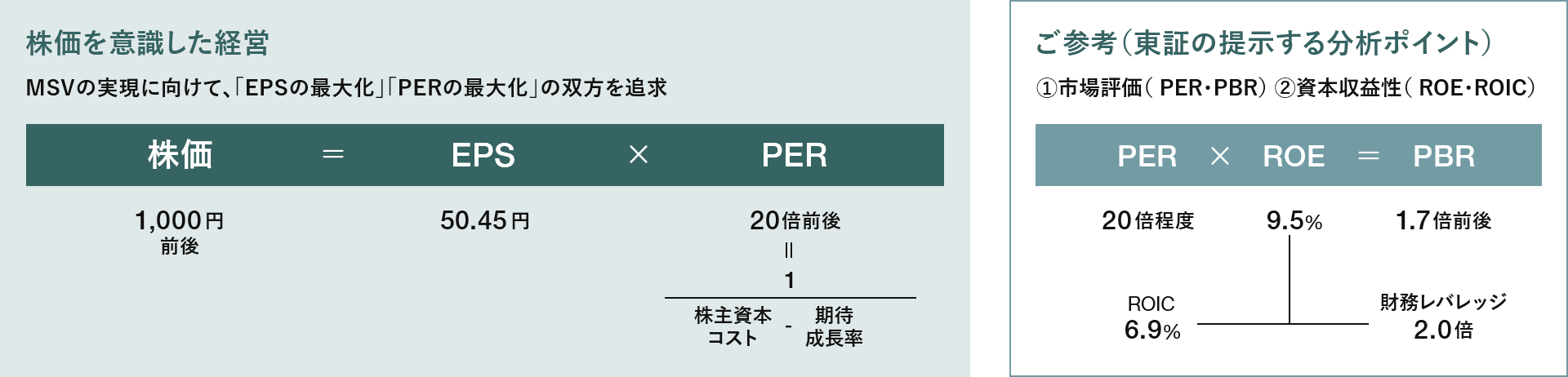

EPS

- オーガニックEPS目標CAGR +10~12%

- 積極的なM&Aを通じたEPS積み上げを加速

経営の基本方針や戦略、中期経営計画、当社独自の強みなどをご説明します。

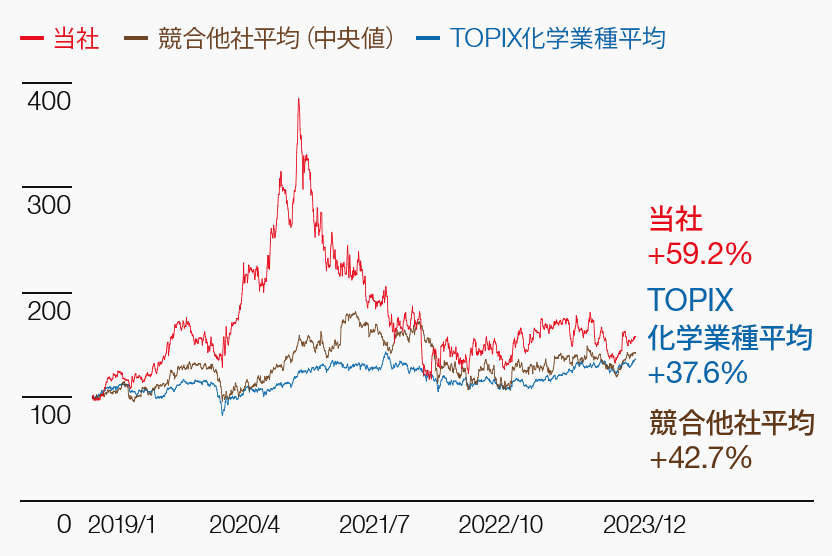

当社は、「EPS」と「PER」の最大化を通じて、経営上の唯一のミッションである「MSV」を追求しており、その帰結となる「株価」を意識した経営を実践しています。過去5年間、当社株価は高いEPS成長を背景に、TOPIX化学業種平均や競合他社平均を上回って推移しています。一方、2021年から2022年にかけてEPSの成長に反して株価は下落したことから、マクロ動向・業種・個社のそれぞれの視点から要因分析を実施しています。今後も、「持続的なEPS積み上げ」や資本市場からの期待値を高めていくことで、MSVの実現を目指していきます。

※1 出典:Factset、Bloomberg

※2 2019年初を100として指数化

※3 競合他社平均は次の企業をインデックス化したものの平均値を記載:Sherwin-Williams、BASF、Asian Paints、PPG、Akzo Nobel、Berger Paints、Axalta Coating Systems、SKSHU Paint、関西ペイント、TOA Paint、Asia CuanonTechnology

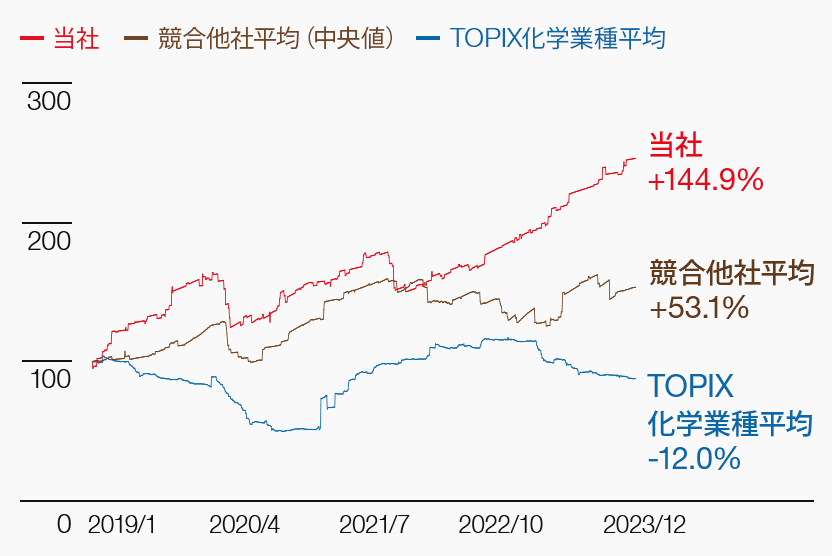

※1 出典:Factset、Bloomberg

※2 2019年初を100として指数化

※3 競合他社平均は次のそれぞれの企業にて2019年初を100としてインデックス化したものの平均値を記載:Sherwin-Williams、BASF、Asian Paints、PPG、Akzo Nobel、Berger Paints、Axalta Coating Systems、SKSHU Paint、関西ペイント、TOA Paint、Asia CuanonTechnology

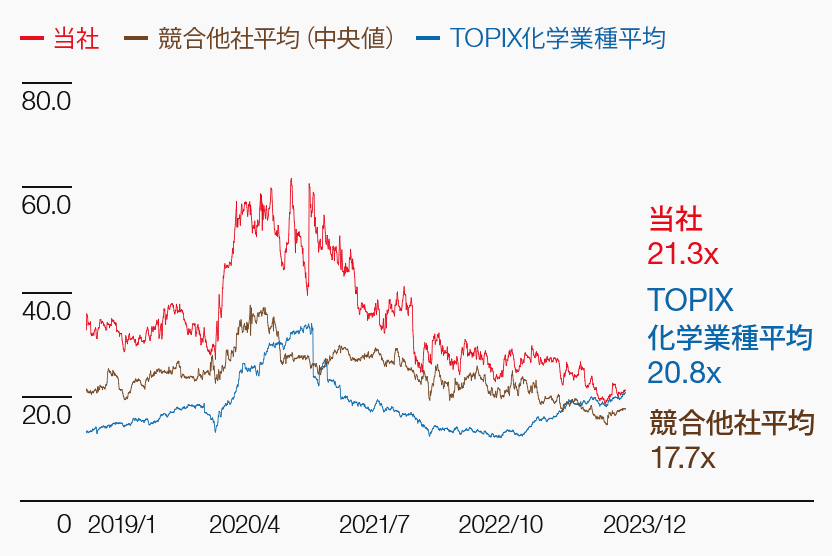

※1 出典:Factset、Bloomberg

※2 競合他社平均は次の企業の平均値を記載:Sherwin-Williams、BASF、Asian Paints、PPG、Akzo Nobel、Berger Paints、Axalta Coating Systems、SKSHU Paint、関西ペイント、TOA Paint、Asia CuanonTechnology

| 5年推移(2019-2023年) | 3年推移(2021-2023年) | 1年推移(2023年) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 株価変化率 | EPS変化率 | PER変化率 | 株価変化率 | EPS変化率 | PER変化率 | 株価変化率 | EPS変化率 | PER変化率 | |

| 当社 | +59.2% | +144.9% | -11.3x | -62.1% | +56.6% | -25.6x | +8.6% | +27.5% | -3.7x |

| 競合他社平均 | +42.7% | +53.1% | -3.5x | -17.0% | +21.8% | -9.6x | +13.5% | +11.0% | -4.6x |

| TOPIX化学業種平均 | +37.6% | -12.0% | +7.5x | +9.1% | +70.3% | -11.6x | +25.4% | +63.6% | +8.1x |

下記で分析の通り、過去5年間にわたって当社EPSは大きく増加する一方、PERの絶対水準は低くはないものの、その変化率はTOPIX化学業種平均や競合他社平均と比較して低下傾向にあります。PERの低下要因は主に、①中国リスクに対する市場不安、②当社成長力への過小評価、③当社の積極的なM&A志向を高リスクと評価、の3点にあると当社は分析しており、こうした不安・評価の払拭に取り組んでいます。また、MSVの実現に向けて、オーガニック、インオーガニックにわたる「持続的なEPSの積み上げ」を加速していきます。

※株価は2024年6月末時点、EPS・ROE・ROIC・財務レバレッジは2023年12月期実績、PER・PBRは2024年6月末時点